Готовая продукция на склад экономия. Учет производства, выпуска, реализации готовой продукции

Готовую продукцию можно учитывать по-разному: по фактической или по нормативной (плановой) себестоимости. О том, какие способы бухгалтерского учета готовой продукции поддерживаются в «1С:Бухгалтерии 8» редакции 3.0, как применяемые способы согласуются с нормативными документами, и что необходимо учитывать, прежде чем выбирать ту или иную методику и закреплять ее в учетной политике - читайте в этой статье. Вся последовательность действий и все рисунки выполнены в интерфейсе «Такси». Приведенные рекомендации могут применять и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Порядок учета готовой продукции и его особенности

Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее - ПБУ 5/01) определено, что готовая продукция (ГП) является составной частью материально-производственных запасов предприятия (МПЗ).

Помимо ПБУ 5/01 порядок учета МПЗ регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее - Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее - Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее - Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции. Основная особенность учета ГП связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний). С другой стороны - не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска. В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно пункту 204 Методических указаний в качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен. Выбор конкретных вариантов учетных цен для однородных групп готовой продукции принадлежит организации и должен быть закреплен в ее учетной политике.

Если организация учитывает готовую продукцию по фактической себестоимости, то при закрытии месяца в бухгалтерском учете не возникает никаких разниц. Если же организация использует нормативный метод учета готовой продукции, то в конце месяца определяются затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью (далее - отклонения).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция». При нормативном методе учета готовой продукции отклонения можно учитывать с применением или без применения счета 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов).

Все перечисленные методы учета готовой продукции поддерживаются в «1С:Бухгалтерии 8».

Организация учета готовой продукции в «1С:Бухгалтерии 8»

Чтобы производственные операции были доступны пользователю, ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное . На закладке Производство необходимо установить одноименный флаг.

Для установки параметров ведения учета, которые являются общими для всех организаций информационной базы, необходимо перейти по гиперссылке Параметры учета (раздел Главное ).

Параметры учета МПЗ, в том числе и готовой продукции, настраиваются на закладке Запасы .

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Обращаем внимание, что для целей бухгалтерского и налогового учета настройки запасов единые.

Если в Учетной политике хотя бы одной из организаций задан такой способ оценки стоимости материально-производственных запасов, как ФИФО, то флаг Учет запасов ведется необходимо установить в положение По партиям (документам поступления) .

На закладке Производство заполнение реквизита Тип плановых цен позволит автоматически заполнять плановую (нормативную) стоимость номенклатуры в документах учета производства (Отчет производства за смену и Оказание производственных услуг ).

Тип плановых (учетных) цен выбирается из справочника Типы цен номенклатуры , где хранятся все применяемые в учете организации типы цен, например: плановая, оптовая, розничная, закупочная . Здесь же может храниться и учетная цена фактическая (если в качестве учетной цены продукции применяется фактическая производственная себестоимость).

Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад ).

Сведения о настройках учетной политики по каждой организации хранятся в регистре Учетная политика , доступ к которому осуществляется по одноименной гиперссылке из раздела Главное .

На закладке Запасы настроек Учетной политики выбирается способ оценки материально-производственных запасов (МПЗ) при выбытии: по средней стоимости или ФИФО. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 01.01.2008 (приказ Минфина России от 26.03.2007 № 26н). Из налогового учета метод ЛИФО исключен с 01.01.2015 (Федеральный закон от 20.04.2014 № 81-ФЗ).

Значение реквизита не будет влиять на стоимость выбывающей готовой продукции, если организация применяет способ оценки по себестоимости единицы. При способе учета МПЗ по себестоимости единицы необходимо соблюдать правило: наименование каждой партии выпускаемой продукции должно быть уникальное.

На закладке Затраты описывается порядок учета расходов по обычным видам деятельности (кроме расходов на продажу).

Если одним из видов деятельности организации является выпуск продукции, то на закладке Затраты должен быть установлен соответствующий флаг.

В ходе выполнения регламентной операции по кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ, услуг.

Себестоимость выпущенной продукции рассчитывается с учетом плановых цен в следующем порядке:

- затраты, собранные по дебету счета 20, распределяются между наименованиями выпущенной продукции пропорционально ее плановой (учетной) стоимости;

- на выпуск конкретного наименования продукции относятся затраты, собранные по тому подразделению и той номенклатурной группе, которые указаны в документе выпуска этой продукции.

В суммы фактической себестоимости выпущенной продукции не включаются суммы, указанные в документах Инвентаризация НЗП .

Кнопка Косвенные расходы на закладке Затраты позволяет перейти к форме настроек учета косвенных расходов (напоминаем, что косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

Затраты со счета 26 могут учитываться одним из двух способов:

- списываться в себестоимость продаж в качестве условно-постоянных (методом директ-костинг) на счет 90.08 «Управленческие расходы»;

- включаться в себестоимость выпущенной продукции (в этом случае затраты со счета 26 распределяются между подразделениями основного и вспомогательного производства, то есть относятся на счета 20 «Основное производство» и 23 «Вспомогательное производство»).

Затраты со счета 25 «Общепроизводственные расходы» распределяются между номенклатурными группами основного или вспомогательного производства.

Если общехозяйственные расходы включаются в себестоимость выпущенной продукции или организация использует счет 25, то следует настроить методы распределения этих расходов, перейдя по гиперссылке Методы распределения косвенных расходов .

По кнопке Дополнительно на закладке Затраты осуществляется переход в форму дополнительных установок, применяемых при расчете себестоимости готовой продукции (рис. 1). К таким установкам относятся:

- необходимость расчета себестоимости полуфабрикатов;

- необходимость расчета себестоимости услуг собственным подразделениям;

- определение последовательности этапов производства (переделов);

- необходимость применения счета 40 «Выпуск продукции (работ, услуг)» для учета отклонений.

Таким образом, используя комбинацию настроек параметров Учетной политики , средствами программы можно организовать учет готовой продукции:

- по полной фактической или плановой производственной себестоимости;

- по неполной фактической или плановой производственной себестоимости (за исключением общехозяйственных расходов).

В свою очередь, учет готовой продукции по плановой (нормативной) производственной себестоимости (полной или сокращенной) можно вести с применением или без применения счета 40.

Для целей налогового учета перечень прямых затрат на производство продукции указывается в списке Методы определения прямых расходов производства в НУ , доступ к которому осуществляется в настройках Учетной политики по одноименной гиперссылке на закладке Налог на прибыль .

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов (п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС - 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг отключен (см. рис. 1).

На закладке Запасы в настройках Учетной политики реквизит Способ оценки материально-производственных запасов (МПЗ) должен быть установлен в значение По средней стоимости .

После проведения документа Отчет производства за смену программа сформирует следующую корреспонденцию счетов:

Дебет 43 Кредит 20 - на сумму фактической себестоимости продукции (в январе она составила 3 000 руб. (100 шт. х 30 руб.), а в феврале - 6 000 руб. (100 шт. х 60 руб.)).

После проведения документа Реализация товаров и услуг сформируется группа бухгалтерских проводок:

Дебет 90.02.1 Кредит 43 - на сумму списанной фактической себестоимости реализованной продукции (в январе она составила 2 400 руб. (80 шт. х 30 руб.), а в феврале - 4 400 руб.).

Расчет средней себестоимости списанной в феврале продукции с учетом остатка партии бокалов на начало месяца: ((20 шт. х 30 руб. + 100 шт. х 60 руб.) / 120 шт.) х 80 шт. = 4 400 руб.

Дебет 62 Кредит 90.01.1 - на сумму реализованной продукции (и в январе и в феврале сумма одинакова и составляет 8 000 руб.).

Дебет 90.03 Кредит 68.02 - на сумму НДС с реализации (и в январе, и в феврале сумма одинакова и составляет 1 220, 34 руб. (8 000 руб. х 18 / 118).

Анализ счета 43 показывает нам остатки готовой продукции на начало и конец февраля, а также объем выпущенной и реализованной продукции в количественном и суммовом выражении (рис. 2).

Обращаем внимание,что при применении способа оценки МПЗ По средней стоимости в течение отчетного периода сумма списания готовой продукции рассчитывается по средней скользящей стоимости. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются корректирующие записи на разницу между средней скользящей и средней взвешенной стоимостью. Поэтому, если в течение месяца будут осуществляться дополнительные выпуски партий бокалов, то стоимость списания готовой продукции будет скорректирована при закрытии месяца.

Нормативный метод учета готовой продукции без использования счета 40

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам (без применения счета 40), то пункт 206 Методических указаний предписывает вести такой учет следующим образом:

- разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

- превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета отклонений и кредиту счетов учета затрат, а экономия отражается сторнировочной записью;

- если готовая продукция списывается по учетной стоимости, то одновременно на счета учета продаж списываются и отклонения, относящиеся к проданной готовой продукции;

- отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» (по субсчету отклонений);

- независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В целом, такой порядок учета соблюдается в «1С:Бухгалтерии 8» за исключением того, что в плане счетов программы не предусмотрен отдельный субсчет к счету 43 для учета отклонений, а отклонения списываются не одновременно с выбытием готовой продукции, а только в конце месяца.

Такой подход обусловлен следующими соображениями:

- как правило, фактическую производственную себестоимость готовой продукции возможно рассчитать только на конец месяца, когда будет начислена заработная плата, точно определены все материальные расходы, включая расходы на энергию, топливо и т. д., при этом поступление и выбытие готовой продукции может производиться до окончания месяца;

- не представляется целесообразным ведение оперативного учета отклонений между фактической и плановой себестоимостью готовой продукции, поскольку эти отклонения рассчитываются и списываются только в конце месяца при выполнении обработки Закрытие месяца ;

- соблюдаются положения ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н, а именно - допущение непрерывности деятельности, требование своевременности и требование рациональности учетной политики.

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции в «1С:Бухгалтерии 8» используется регистр сведений Расчет себестоимости продукции . При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие движения регистра:

- определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной группы и каждой номенклатурной единицы;

- определяется сумма незавершенного производства (НЗП) для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения и каждой номенклатурной группы.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера (рис. 3).

Детально проанализировать себестоимость единицы выпущенной продукции позволяет Справка-расчет калькуляция себестоимости продукции (рис. 4).

После проведения регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на сумму отклонения (положительного или в случае экономии - отрицательного) между фактической и плановой себестоимостью для каждого вида выпущенной в текущем месяце продукции. Дебет 90.02.1 Кредит 43 - на сумму отклонения для каждого вида реализованной в текущем месяце готовой продукции.

Проверить расчет суммы отклонений для выпущенной продукции можно достаточно просто, используя Справку-расчет себестоимости выпущенной продукции , а также стандартные отчеты по счетам 20 «Основное производство» и 43 «Готовая продукция», где отклонения отражаются вполне наглядно.

Но каким образом рассчитывается сумма отклонений в части выбывшей продукции, которая может быть выпущена не только в текущем, но и в предыдущих отчетных месяцах?

Согласно Инструкции по применению Плана счетов при списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Посмотрим, соблюдается ли в программе описанный в Инструкции алгоритм вычисления отклонений, приходящихся на реализованную продукцию.

Пример 2

Организация «Новый интерьер» производит деревянные игрушки и другие изделия из дерева, применяет ОСНО. Готовая продукция учитывается по плановой (нормативной) себестоимости без применения счета 40. Плановой себестоимость готовой продукции составляет 70 руб. за шт.

На начало февраля 2015 года остаток готовой продукции составил 200 шт.

Отклонения, приходящиеся на остаток готовой продукции на начало февраля, составляют 448 руб.

В феврале 2015 года выпущено 400 шт. готовой продукции.

Фактическая себестоимость выпущенной продукции составила 30 142 руб.

В феврале 2015 года была продана партия готовой продукция в количестве 500 шт.

Цифры в примере округлены до рубля для облегчения восприятия.

Рассчитаем экономические показатели, используя учетную цену 70 руб., согласно условиям примера:

- плановая себестоимость выпущенной в феврале продукции равна 28 000 руб. (400 шт. х 70 руб.);

- отклонения по продукции, поступившей на склад в течение февраля, составляют 2 142 руб. (30 142 руб. - 28 000 руб.);

- плановая себестоимость остатков готовой продукции на начало февраля равна 14 000 руб. (200 шт. х 70 руб.);

- плановая себестоимость реализованной продукции в феврале составит 35 000 руб. (500 шт. х 70 руб.).

Следуя Инструкции по применению Плана счетов, рассчитаем, процент отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете: (-448 руб. + 2 142 руб.) / (14 000 руб. + 28 000 руб.) х 100 % = 4,033 %.

Тогда сумма отклонений, приходящаяся на списанную в феврале продукцию, составит: 35 000 руб. х 4,033 % = 1 412 руб.

Теперь посмотрим, какие проводки по списанию отклонений делает программа.

Предварительно выполним настройки Учетной политики , которые аналогичны настройкам для Примера 1.

После проведения документа Отчет производства за смену сформируется проводка:

Дебет 43 Кредит 20 - на сумму поступившей на склад продукции в учетных ценах, т. е. 28 000 руб.

Поскольку на момент проведения документа Реализация товаров и услуг отклонения еще не могут быть определены, то продукция списывается исходя из способа оценки МПЗ, установленного в настройках Учетной политики (в нашем случае - по средней стоимости). Затем при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа «доводит» стоимость списанной готовой продукции до фактической стоимости.

Проанализируем обороты счетов 90.02.1 и 43 (рис. 5).

Общая сумма оборотов за февраль округленно составляет 36 412 руб. Если вычесть из этой суммы плановую себестоимость реализованной продукции (35 000 руб.), то получится разница в 1 412 руб., которая соответствует сумме отклонений, рассчитанной согласно Инструкции по применению Плана счетов.

Таким образом, несмотря на отсутствие в «1С:Бухгалтерии 8» отдельного субсчета к счету 43 для учета отклонений, предлагаемый порядок обеспечивает выполнение ключевых моментов учета готовой продукции:

- по итогам каждого месяца имеется возможность проанализировать отклонения между плановой и фактической себестоимостью для каждого наименования готовой продукции;

- на конец каждого месяца общая стоимость готовой продукции всегда равна фактической производственной себестоимости этой продукции, согласно пункту 5 ПБУ 5/01 и пункту 206 Методических указаний.

На наш взгляд, если организация ведет учет готовой продукции в «1С:Бухгалтерии 8» нормативным методом без применения счета 40, то она должна закрепить в учетной политике методику, реализованную в программе.

Еще раз подчеркнем, что указанная методика гарантирует соблюдение требований ПБУ 5/01.

Нормативный метод учета готовой продукции с использованием счета 40

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции в учетных ценах может использоваться счет 40 «Выпуск продукции (работ, услуг)». Счет 40 ежемесячно закрывается на счет 90 «Продажи» и не имеет сальдо на отчетную дату. Инструкция по применению Плана счетов допускает использование организацией счета 40 в случае необходимости.

В «1С:Бухгалтерии 8» можно применять вариант учета затрат на изготовление готовой продукции с использованием счета 40. Для этого в настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно Учитывать отклонения от плановой себестоимости (отклонения фактической себестоимости от плановой учитываются на счете 40).

Однако необходимо иметь в виду, что применять нормативный метод с использованием счета 40 можно с одним существенным ограничением: вся произведенная продукция должна отгружаться покупателям в том же отчетном периоде, в котором эта продукция выпускается.

Суть этого ограничения вытекает из совокупности нормативных правовых документов, регламентирующих бухгалтерский учет готовой продукции.

Так, Инструкция по применению Плана счетов устанавливает следующий порядок учета готовой продукции с использованием счета 40: возникшие отклонения полностью списываются на расходы периода без распределения между остатками готовой, отгруженной и реализованной продукции. Если при таком порядке учета на конец отчетного периода на складе остается нереализованная готовая продукция, то она будет отражаться в балансе по нормативной себестоимости.

Пункт 59 Положения по ведению бухучета и отчетности допускает отражение готовой продукции в бухгалтерском балансе, как по фактической, так и по нормативной (плановой) производственной себестоимости. Вместе с тем, составляя бухгалтерскую отчетность, организация должна руководствоваться Положением только в том случае, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету (п. 32 Положения). А пункт 5 ПБУ 5/01 предусматривает учет готовой продукции только по фактической себестоимости.

Что касается Методических указаний, то пункт 203 допускает оценку остатков готовой продукции на конец (начало) отчетного периода по нормативной себестоимости, однако, такая оценка применяется только в аналитическом и синтетическом учете, но не в организации.

Пример 3

ООО «Андромеда» производит продукцию (спортивные тренажеры), применяет ОСНО, использует нормативный метод учета затрат с использованием счета 40. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 5 шт. продукции по нормативной (плановой) стоимости 32 000 руб. Сумма фактических затрат составила 150 575 руб. Выпущенная продукция в полном объеме (5 шт.) реализована в январе. Цифры в примере округлены до рубля для облегчения восприятия.

В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости .

После проведения документа Отчет производства за смену сформируется следующая корреспонденция счетов:

Дебет 43 Кредит 40 - на сумму поступившей на склад продукции в плановых ценах, т. е. 160 000 руб. (5 шт. х 32 000 руб.).

При проведении документа Реализация товаров и услуг продукция списывается проводкой:

Дебет 90.02.1 Кредит 43 - на сумму нормативной (плановой) себестоимости реализованной продукции (160 000 руб.).

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа корректирует стоимость выпуска и стоимость списания продукции проводками:

- Дебет 40 Кредит 20.01 - на сумму фактической себестоимости выпущенной в текущем месяце продукции (150 575 руб.). СТОРНО Дебет 43 Кредит 40 - на сумму отклонения между плановой и фактической себестоимостью выпущенной в текущем месяце продукции (9 425 руб.). СТОРНО Дебет 90.02.1 Кредит 43 - на сумму отклонения между плановой и фактической себестоимостью списанной в текущем месяце продукции (9 425 руб.).

Оборотно-сальдовая ведомость по счету 43 (рис. 6) показывает, что несмотря на то, что в учете готовой продукции применялись плановые цены, общая стоимость готовой продукции (учетная стоимость плюс отклонения) равна фактической производственной себестоимости этой продукции, то есть выполняются требования пункта 206 Методических указаний и пункта 5 ПБУ 5/01.

На наш взгляд, организация может закрепить в учетной политике нормативный метод учета затрат на изготовление готовой продукции с использованием счета 40 только в том случае, когда специфика производства на данном предприятии предполагает отсутствие остатков готовой продукции на складе на конец отчетного периода.

ИС 1С:ИТС

Подробнее об учете готовой продукции см. в «Справочнике хозяйственных ситуаций. 1С Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС.

Глава I. Понятие готовой продукции

1.1 Понятие готовой продукции, ее оценка

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция, как правило, должна сдаваться на склад в подотчет материально ответственному лицу. Крупногабаритные изделия, сыпучие и жидкие продукты, которые не могут быть сданы на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Продукция, подлежащая сдаче заказчику на месте и не оформленная актом приемки, остается в составе незавершенного производства и в состав готовой продукции не включается. В продукцию промышленного производства не могут быть включены отходы производства даже в том случае, когда их продают на сторону.

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных

или предназначенных для реализации полуфабрикатов своего производства.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Учет готовой продукции по видам и местам хранения обычно осуществляется аналогично учету материальных запасов. Многие организации применяют бескарточный метод учета готовой продукции: с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому виду.

По готовой продукции составляют номенклатуру - ценник.

Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения:

Об облагаемой и необлагаемой различными видами налогов продукции;

О плательщиках и грузополучателях:

О среднеквартальной и среднегодовой себестоимости и др.

Фактическая производственная себестоимость готовой продукции – это сумма всех затрат на ее изготовление. Могут применяться и другие виды оценки:

По плановой (нормативной) производственной себестоимости, когда отдельно учитывают отклонения фактической производственной себестоимости готовой продукции за отчетный месяц от плановой или нормативной себестоимости;

По неполной (сокращенной) производственной себестоимости, исчисляемой по фактическим затратам без учета общехозяйственных расходов;

По продажным ценам и тарифам (без налога на добавленную стоимость и налога с продажи) при учете товаров, реализуемых через розничную сеть;

По продажным ценам и тарифам, увеличенным на сумму налога, добавленную стоимость, – при выполнении единичных заказов и работ.

В конце месяца независимо от того, по какой цене осуществляется текущий учет, оценка готовой продукции доводится до фактической производственной себестоимости составлением специальных расчетов распределения отклонений между фактической себестоимостью и учетной ценой.

Приемка по акту готовой продукции из производства на склад в бухгалтерском учете оформляется проводкой:

Д 40 - К 20 - производственная себестоимость продукции, где: счет 20 “Основное производство”, счет 40 “Готовая продукция”.

Продукция, не принятая по акту, числится в составе незавершенного производства.

Готовая продукция является конечным результатом производственного цикла. Ее реализация завершает оборот хозяйственных средств и определяет эффективность производства: “деньги - товар - деньги” (Д - Т - Д*). Если Д* больше Д, то получается прибыль. Сумма прибыли от реализации продукции подсчитывается бухгалтерией больших и средних предприятий ежемесячно, а малых ежеквартально.

Согласно “Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”, готовая продукция отражается в бухгалтерском учете предприятия по фактической, нормативной (плановой) производственной себестоимости или по прямым статьям затрат. В производственную себестоимость готовой продукции должны включаться материальные и трудовые производственные затраты, амортизация основных средств и другие, расходы, непосредственно связанные с производством. Другие расходы, в частности общехозяйственные (собираемые на счете 26 “Общехозяйственные расходы”), могут включаться или не включаться в состав производственной себестоимости.

Учет отгруженной продукции (сданных заказчику работ и оказанных потребителю услуг), в соответствии с упомянутым выше Положением, осуществляется по полной фактической себестоимости, т.е. кроме производственных расходов в нем должны быть отражены остальные затраты, в том числе связанные с реализацией продукции. В рыночных условиях большое значение имеют формы договорных отношений между поставщиками и покупателями. Например, часть расходов по реализации продукции покупатель может взять на себя, равно как и часть рисков, связанных с транспортировкой и хранением на промежуточных складах. Поэтому бухгалтерский учет отгруженной продукции приобрел несколько дополнительных тонкостей, связанных использованием счета 45 “Товары отгруженные”. В зависимости от условий договора в настоящее время указанный счет может включать или не включать в себя те или иные коммерческие расходы. Так, если покупатель обязался компенсировать поставщику затраты на транспортировку, то они могут быть непосредственно включены в состав счета 45 “Товары отгруженные”:

Д 45 - К 40 - производственная себестоимость продукции;

Д 45 - К 43 - коммерческие расходы, оплачиваемые покупателем, где: счет 43 “Коммерческие расходы”.

Одним из важных международных правил бухгалтерского учета является принцип действующего предприятия, который заключается в том, что хозяйствующий субъект предполагается функционирующим в течение неопределенно большого промежутка времени.

В этой связи бухгалтерия обязана регулярно проводить анализ объемов выпуска отдельных образцов продукции, размера чистой прибыли, полученной от их реализации, а также суммы чистой прибыли на единицу продукции. Это позволит вырабатывать рекомендации по снятию с производства устаревших образцов изделий и переходу на новые виды продукции.

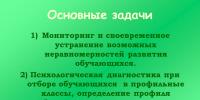

1.2 Задачи учета и анализа готовой продукции

Задачи учета готовой продукции:

Контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

Контроль за сохранностью готовой продукции на складах организации или в местах хранения;

Получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

Своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

Систематический контроль за уровнем расходов на продажу;

Контроль за выполнением договоров поставки по объему и ассортименту;

Контроль за своевременным поступлением платежей за продажу готовой продукции;

Выявление финансовых результатов от продажи продукции.

Основные задачи анализа:

Оценка степени выполнения плана и динамики производства и реализации продукции;

Определение влияния факторов на изменение величины этих показателей;

Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

Разработка мероприятий по освоению выявленных резервов.

В качестве источников информации для учета и анализа готовой продукции используются: «Отчет о прибылях и убытках», месячные, квартальные и годовые отчеты организации о выпуске продукции, ведомость 16 «Движение готовых изделий, их отгрузка и реализация», книга покупок и другие.

Глава II. Учет готовой продукции

2.1 Документальное оформление и учет выпуска готовой продукции

Сдача готовой продукции из производства на склад организации оформляется приемосдаточными накладными, спецификациями, приемными актами и др. В этих документах указываются номер (шифр) цеха, сдающего готовую продукцию, номер склада-получателя, наименование и номенклатурный номер изделия, количество. Приемосдаточные накладные обычно выписывают в двух экземплярах: один предназначен сдатчику готовой продукции, другой передается на склад. Приходуемые на склад изделия должны измеряться, подсчитываться и взвешиваться (при необходимости).

Приемосдаточные накладные подписываются представителями цеха-сдатчика, склада-получателя и службы технического контроля. В условиях рыночной экономики и развития организаций малого бизнеса важное значение приобретает подтверждение качества выпущенной продукции. В соответствии с Федеральным законом «О сертификации продукции и услуг» качество продукции подтверждается сертификатом или другими аналогичными документами.

При многократной сдаче изделий на склад в течение смены рекомендуются разовые и однострочные документы заменять многострочными накопительными документами (накладными, ведомостями, отчетами за смену, сутки). Если приемосдаточная накладная составляется за несколько дней, она подписывается перечисленными лицами за каждый день. Форма и содержание накладной зависит от сложности, комплектности и периодичности сдачи готовой продукции на склад-получатель.

Выпуск готовой продукции из производства на склад можно оформлять также ведомостью сдачи готовой продукции из цеха на склад, а при сдаче продукции заказчику (покупателю) непосредственно из цеха (минуя склад) или при изготовлении сложных и многокомплектных изделий вместо накладной целесообразно составлять акт приемки-сдачи. Приемосдаточный акт имеет типовую форму, в которой отмечается, что готовые изделия прошли все стадии технологической обработки, соответствуют техническим условиям (требованиям заказчика) и другие натуральные и стоимостные показатели выпущенной продукции.

Отгрузка (отпуск) готовой продукции производится по соответствующим распорядительным документам: это сертификат, накладная, приказ на отпуск (отгрузку) готовых изделий и др. Отгрузка (отпуск) готовой продукции покупателям осуществляется в соответствии с заключенными договорами поставки, в которых определено наименование и количество по видам поставляемой продукции, способ отгрузки или самовывоз, размер партий, цена, по которой реализуются отдельные изделия. В соответствии с договором поставки организация-поставщик выписывает приказ-накладную, в которой объединяются два документа: приказ складу на отгрузку продукции и накладная на ее отпуск со склада. Данные приказа на отпуск заполняют менеджеры, занимающиеся сбытом готовой про¬дукции, а фактическое количество отпущенной продукции – материально ответственное лицо, отпустившее продукцию. Подобранные партии готовой продукции передаются экспедитору под расписку или сдаются на месте представителю покупателя (при самовывозе). Отправка груза оформляется транспортными накладными и квитанциями к ним. На основании этих документов составляют накладную на отпуск готовых изделий. Железнодорожная накладная (или накладная водного транспорта) передается станции железной дороги (или пристани) вместе с грузом. Накладная сопровождает груз в пути следования и вместе с ним выдается в пункте назначения грузополучателю. Железнодорожная квитанция, выданная транспортной организацией в момент принятия груза к перевозке и оплаты тарифа, выдается грузоотправителю и служит основанием для выписки счета-фактуры и предъявления его к оплате покупателю.

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и в бухучете по и счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, ;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется , с которого затем списывается фактическая себестоимость на и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом .02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| () | ( , ) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции | ||

| .02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Как отразить в проводках реализацию продукции

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) | |

| 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура | |

| Отражен НДС на реализованную продукцию | 1080 | |||

| Погашена задолженность поставщика за отгруженную продукцию | 7080 | |||

| 2. Продажа готовой продукции по предоплате | ||||

| Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка | ||

| 76 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, | |

| 90.02 | 5000 | Накладная (ТОРГ-12), счет-фактура | ||

| 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура | |

| Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет | ||

| 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура | |

Учет готовой продукции регулирует ПБУ 5/01 «Учет материально-производственных запасов» , утвержденное Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России 19.07.2001 № 2806.

Порядок организации бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в настоящем разделе.

Готовая продукция - это изделия и полуфабрикаты, являющиеся продуктом производственного процесса организации с полностью законченной обработкой (комплектацией), соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад организации или заказчиком.

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

- правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения организации;

- контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения;

- контроль выполнения планов выпуска и реализации готовой продукции;

- своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства;

- выявление рентабельности всего ассортимента готовой продукции.

Выпущенная готовая продукция, должна передаваться на склад материально ответственному лицу. Крупногабаритная продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Если с натуральными показателями вопросов не возникает, то для определения стоимостных показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим основные методики оценки выпущенной готовой продукции:

- по фактической производственной себестоимости. Этот способ оценки готовой продукции используется на предприятиях, обладающих единичным и мелкосерийным производством, а также при выпуске массовой продукции небольшой номенклатуры;

- по неполной (сокращенной) производственной себестоимости, исчисляемой по прямым (фактическим) затратам без общехозяйственных и общепроизводственных расходов. Методика может применяться в аналогичных первому способу производствах;

- по нормативной (плановой) себестоимости. Плановая себестоимость

используется для оценки выпускаемых номенклатурных позиций готовой продукции.

Для организации наиболее информативного учета готовой продукции рекомендуется

определять плановую себестоимость для каждой номенклатурной позиции.

Отличительная особенность данной методики заключается в необходимости

обеспечить отдельный учет отклонений фактической производственной

себестоимости продукции от плановой или нормативной. Отклонения также должны

учитываться в разрезе номенклатуры, однако допускается учет отклонений для

групп готовой продукции или по организации в целом. Таким образом, учет

отклонений в совокупности с плановой себестоимостью позволяет определить

фактическую производственную себестоимость готовой продукции.

Достоинство данного способа оценки готовой продукции заключается в организации единой системы оценки в планировании и учете, осуществлении оперативного учета движения готовой продукции, стабильность учетных цен. Применение данного варианта оценки целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции; - по договорным ценам, ценам реализации и другим видам цен. Договорные цены используются в качестве твердых учетных цен выпускаемой продукции. Отклонения фактической производственной себестоимости продукции учитывают аналогично предыдущему варианту оценки. Области применения данного способа оценки готовой продукции также совпадает с предыдущим вариантом.

При формировании учетных цен для каждой номенклатурной позиции желательно принимать во внимание правило корректного соотношения себестоимости продукции, т.е. две номенклатурные позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную стоимость. Это необходимо для корректного распределения отклонений (отклонения распределяются пропорционально учетной стоимости) по каждой номенклатурной позиции выпускаемой продукции.

Таким образом, если учетные цены и отклонения от фактической себестоимости отражаются для каждой номенклатурной позиции, использование цен реализации в качестве учетных не совсем корректно, т.к. соотношение цен реализации не всегда соответствует соотношению себестоимости продукции (продукция может иметь одинаковую цену реализации и разную себестоимость).

Фактическая себестоимость готовой продукции зависит от методов учета затрат и калькуляции себестоимости , применяемых в организации.

Синтетический учет готовой продукции.

Для учета наличия и движения готовой продукции материального характера на производственных предприятиях используется активный счет бухгалтерского учета 43 «Готовая продукция» . Независимо от методик оценки выпуск (поступление на склад) готовой продукции, изготовленной для реализации, отражается по дебету счета 43.

В настоящем разделе рассмотрен учет готовой продукции материального характера. Выпуск такой продукции можно разделить по целям ее использования следующим образом:

- общехозяйственное использование (хозяйственный инвентарь);

- общепроизводственное использование (инструменты);

- использование в дальнейшем производственном цикле (полуфабрикаты).

Схемы бухгалтерского учета зависят от целей использования готовой продукции и от применяемой на предприятии методики оценки.

Если предприятие изготавливает небольшой ассортимент продукции для собственных нужд целесообразно вести бухгалтерский учет по неполной (сокращенной) производственной себестоимости и отражать выпуск (изготовление) продукции в дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Если предприятие осуществляет промышленный выпуск большого ассортимента продукции с целью ее дальнейшей реализации для учета наличия и движения готовой продукции используется активный счет бухгалтерского учета 43 «Готовая продукция». Бухгалтерский учет в данном случае целесообразно вести по учетным ценам (плановой себестоимости, договорным ценам). Это связано с тем, что в момент выпуска и реализации готовой продукции фактическая производственная себестоимость еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска (реализации) месяце.

Схема учета готовой продукции.

Для отражения выпуска готовой продукции по учетным ценам используется активно-пассивный счет 40 «Выпуск продукции, работ, услуг» . Выпуск продукции отражается в дебет счета 43 с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту формирования фактической производственной себестоимости кредитовое сальдо счета 40 определяет нормативную себестоимость выпущенной готовой продукции. Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40 определяет отклонение фактической производственной себестоимости выпущенной продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о превышении фактической себестоимости над плановой, кредитовое - об обратном. Величина отклонения определяет правильность методики расчета плановой себестоимости на предприятии, и ее большое значение означает ошибки в плановых расчетах.

Далее сальдо счета 40 списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 – готовая продукция по плановой себестоимости; 43.2 – отклонения фактической себестоимости от плановой. Организация аналитического учета на счете 43 зависит от возможностей программного обеспечения, используемого в организации. Если программное обеспечение позволяет, на счете 43 можно организовать аналитический учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде партиям и номенклатурным позициям готовой продукции пропорционально учетным ценам. Если технические возможности не позволяют, аналитический учет на счете 43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой. Счет 40 сальдо на конец месяца не имеет.

Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты собственного производства» .

Продукция, не оформленная актом приемки, остается в составе незавершенного производства.

Готовая продукция - это результат законченного производственного процесса предприятия, материализованный в виде выработанных изделий, выполненных работ и оказанных услуг силами основного или вспомогательного производства. Она предназначена для продажи юридическим и физическим лицам, поэтому должна удовлетворять следующим требованиям:

1) быть полностью законченной и укомплектованной;

2) соответствовать стандартам и техническим условиям;

3) быть принятой службой технического контроля;

4) иметь необходимую документацию, удостоверяющую ее качество, комплектность, а также безопасность использования, потребления и эксплуатации.

Часть готовой продукции может быть израсходована на нужды собственного производства.

В состав готовой продукции включают:

изделия и полуфабрикаты собственного изготовления;

работы и услуги производственного характера;

работы и услуги социального назначения;

строительно-монтажные, проектно-изыскательские и научно-исследовательские работы;

выработка, очистка и отпуск воды, пара, электроэнергии и сжатого воздуха;

транспортные услуги;

услуги торговли и общественного питания;

информационно-консультационные услуги;

жилищно-коммунальные и гостиничные услуги;

прочие работы и услуг.

При передаче готовой продукции в качестве изделий, прошедших все стадии обработки и контроля, на склад или при сдаче ее покупателю непосредственно из производства должен составляться акт приемки или другой аналогичный документ.

Приемка по акту готовой продукции, поступившей из производства на склад, в бухгалтерском учете оформляется проводкой:

Д 43 - К 20, 23 - принята на склад готовая продукция основного или вспомогательного производства предприятия, где: счет 20 "Основное производство", счет 23 "Вспомогательные производства", счет 43 "Готовая продукция".

Продукция, не прошедшая все стадии производственного цикла и не принятая по акту, числится в составе незавершенного производства. Готовая продукция является конечным результатом производственного цикла. Ее последующая реализация завершает оборот хозяйственных средств и определяет эффективность производства. Если выручка от продажи готовой продукции превышает ее полную фактическую себестоимость и суммы налогов, включаемых в цену, возникает прибыль. Прибыль - главный источник развития коммерческого предприятия, поэтому она подсчитывается бухгалтерией больших и средних предприятий ежемесячно, а малых ежеквартально.

Согласно "Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденным приказом Минфина РФ от 09.06.2001 N 44н (в редакции от 24.03.2007 г.), готовая продукция отражается в бухгалтерском учете одним из двух способов:

1) по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие производственные затраты;

2) по прямым статьям затрат.

При учете готовой продукции по фактической себестоимости выпуск ее из производства осуществляется проводкой Д 43 - К 20 на сумму фактической себестоимости произведенной продукции.

При учете по нормативной (плановой) себестоимости определяется внутрипроизводственный результат работы предприятия - экономия или перерасход в затратах на производство. Эта разница определяется на счете 40 "Выпуск продукции". Этот счет является контрольно-результативным: по дебету счета указывается фактическая производственная себестоимость продукции, а по кредиту - нормативная (плановая) себестоимость. Путем сопоставления оборотов по дебету и кредиту выявляется отклонение фактической производственной себестоимости от плановой.

Перерасход списывается дополнительной проводкой, а экономия сторнируется (Д 90 - К 40). Счет 40 ежемесячно закрывается и сальдо не имеет.

1. Списывается фактическая производственная себестоимость выпущенной продукции

Д 40 - К 20 = 668 750

2. Оприходована выпущенная продукция по нормативной себестоимости

Д 43 - К 40 = 665 500

3. Списаны отклонения (перерасход). Делается дополнительная проводка

Д 90 - К 40 = 3 250

В производственную себестоимость готовой продукции должны включаться материальные и трудовые производственные затраты, амортизация основных средств, отчисления в социальные фонды и другие расходы, непосредственно связанные с производством. Прочие расходы, в частности общехозяйственные (собираемые на счете 26 "Общехозяйственные расходы"), могут включаться или не включаться в состав производственной себестоимости.

Расчет себестоимости продукции принято называть калькулированием, а отчет о себестоимости - калькуляцией.

По времени составления различают предварительные, провизорные и отчетные калькуляции. Предварительные калькуляции составляют до начала изготовления продукции. Они бывают сметные, плановые и нормативные. Сметная калькуляция- это расчет предполагаемой себестоимости единицы нового вида продукции. Она составляется на основе нормативов, разрабатываемых лабораторным путем. Плановая калькуляция представляет собой расчет себестоимости единицы продукции, исходя из установленных плановых норм с учетом заданий по снижению себестоимости на предстоящий период. Нормативная калькуляция- это расчет себестоимости единицы продукции исходя из действительных технологических норм затрат на определенную дату. Провизорная калькуляция - это расчет ожидаемой себестоимости единицы продукции. Отчетная калькуляция определяет фактические затраты на единицу продукции.

В зависимости от объема затрат, включенных в калькуляцию, различают калькуляцию цеховой, производственной и полной себестоимости. Калькуляция цеховой себестоимости включает только затраты цеха. В них входят затраты материалов, заработная плата производственных рабочих цеха, начисления на заработную плату, общепроизводственные расходы, потери от брака. Эти калькуляции используются для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие (при бесполуфабрикатном способе), для определения себестоимости окончательного брака. Калькуляция производственной себестоимости включает все затраты предприятия на производство продукции. На ее основе выявляются общий производственный результат работы предприятия (экономия или перерасход) по сравнению с принятыми нормами расходов. Калькуляция полной себестоимости охватывает все затраты на производство и реализацию продукции. Она используется для выявления финансового результата от реализации продукции (прибыль или убыток).

По охватываемому периоду калькуляции делятся на месячные, квартальные, годовые.

Калькуляции различаются также степенью детализации данных. Они могут составляться по укрупненным показателям, только по установленной номенклатуре статей в денежном измерении. Калькуляция может быть детализирована, когда применяются денежные и натуральные измерители.

Другим важным принципом калькулирования является обоснованный выбора метода учета производственных затрат и исчисление себестоимости (разрабатываются специальные рекомендации). Но есть общие моменты, которые необходимо определить: объекты калькулирования, объекты учета затрат, порядок распределения затрат по объектам калькулирования, порядок организации аналитического учета затрат на производство, содержание калькуляций. Каждый из этих пяти элементов является составной частью метода калькулирования.

Объект калькулирования - тот вид продукции, себестоимость которой должна исчисляться в калькуляции (вид продукции, конструктивно и технически отличающейся от других видов, либо тип продукции, объединяющий группу однородных видов, сходных по конструкции и технологии, близких для их производства материалов, но различающихся по размерам, качеству исполнения). Обычно объект калькулирования требует измерения. Единица называется калькуляционной единицей. Себестоимость продукции определяется в расчете на одну калькуляционную единицу (1 шт., 1 т.).

Исходя из перечня объектов калькулирования определяется перечень объектов учета затрат, то есть состав тех производственных подразделений предприятия, видов продукции, затраты по которым необходимо учитывать отдельно. При совпадении объектов учета затрат и объектов калькулирования все затраты будут прямыми. Если перечни не совпадают, то приходится распределять косвенные затраты по объектам калькулирования.

Простой метод калькулирования

Этот метод применяется в производствах, которые вырабатывают (добывают) один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. Этот метод применяется в добывающей или энергетической отраслях. Предприятия этих отраслей являются однопроцессными. При добыче одного вида продукции или выработке одного вида энергии все затраты можно включать в себестоимость прямым путем на основании первичных документов. Объекты учета и калькулирования у них совпадают. В целях контроля общепроизводственные и общехозяйственные расходы учитываются на счетах 25, 26. Однако они не требуют косвенного распределения по видам продукции. В производствах, добывающих или вырабатывающих два вида продукции (электро- и теплоэнергия, нефть и попутный газ), косвенные расходы распределяются между видами продукции пропорционально установленной базе или коэффициентным способом.

Попередельный метод калькулирования

Этот метод применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных стадий (предприятия металлургической, химической, бумажной, текстильной промышленности). В этих производствах полуфабрикаты, изготовленные в одном переделе, последовательно передаются по установленному технологическому процессу на следующий передел до превращения их в готовую продукцию. Например, металлургические предприятия осуществляют выплавка чугуна, выплавка стали, прокатное производство; кирпичное производство - пределы добычи глины, формовки и сушки кирпича-сырца, обжигание кирпича. В некоторых производствах товарной продукцией могут быть и полуфабрикаты промежуточных переделов.

В этом методе затраты учитываются по каждому переделу отдельно. Внутри передела учет затрат ведется по отдельным агрегатам (например, по каждой доменной печи) и по видам выработанной продукции. Основные затраты (сырье, материалы, топливо, энергия, основная заработная плата) распределяются по переделам, агрегатам, видам продукции в прямом порядке на основании первичных документов. Общепроизводственные расходы учитываются отдельно по каждому переделу и распространяются по видам продукции в конце месяца косвенным путем пропорционально установленной базе. Общехозяйственные расходы учитываются отдельно и списываются в затраты последнего передела или на каждый передел и распределяются по видам продукции косвенным путем.

При полуфабрикатном способе себестоимость будет определяться данными последнего передела. При бесполуфабрикатном способе себестоимость готовой продукции определяется по доле участия цехов в затратах на производство готового продукта. Расчет составляется путем определения затрат на единицу продукции на каждый передел и суммирования этих затрат.

Этот метод наиболее полно соответствует особенностям предприятий, у которых технологический процесс разделяется на взаимосвязанные части.

Позаказный метод калькулирования

Этот метод применяется, главным образом, в отраслях, производство которых обрабатывает одновременно и параллельно множество различных заготовок, деталей и узлов, а готовая продукция создается путем механической сборки отдельных частей изделия (машиностроительная, металлургическая промышленность, индивидуальные мелкосерийные производства, ремонтный цех). Объектом учета затрат и калькулирования является заказ (единичное изделие, серия изделий). Заказы формируют планово-производственный отдел предприятия. Он рассылает специальные извещения об открытии заказа всем подразделениям предприятия, участвующим в выполнении заказа и бухгалтерии. Каждому заказу присваивается определенный номер (по серийной системе). Заказы могут подразделять на внешние (для других предприятий) и внутренние (для цехов и служб предприятия). Внутренние заказы могут быть постоянными (текущий ремонт оборудования) и им можно присваивать постоянный шифр.

Бухгалтерия открывает на каждый заказ отдельный учетный регистр. Таким образом, затраты по каждому заказу учитываются отдельно. Косвенные расходы в течение месяца учитываются на счетах 25, 26, а по окончании месяца распределяются по заказам пропорционально установленной базе (чаще всего пропорционально сумме основной заработной плате производственных рабочих, отнесенных на соответствующие заказы). Себестоимость каждого заказа определяется путем суммирования всех затрат, учтенных по данному заказу. Если в выполнении заказа участвовали несколько цехов, суммируются затраты всех таких цехов.

Достоинством данного метода является то, что нет необходимости распределять затраты между законченной продукцией и незавершенным производством. Недостаток метода - тот факт, что фактическую себестоимость можно определить только в конце выполнения заказа, а период выполнения заказа может составлять длительный срок.

Нормативный метод калькулирования

Этот метод чаще всего применим на предприятиях массового и крупносерийного производства с большой номенклатурой изделий. Имеет следующие этапы:

· составление нормативных калькуляций по каждому изделию до начала производства продукции;

· учет фактических затрат с подразделением на расходы в пределах норм и отклонений от норм;

· определение фактической себестоимости путем суммирования.

Нормативные калькуляции определяются на основе технических данных и других нормативов. Может составляться двумя способами - путем суммирования калькуляций для каждой детали, узла и т.д. и составляться на изделие в целом (этот способ грубее, но технически более легкий).

Учет фактических затрат происходит следующим образом. На основании нормативных калькуляций до начала производства продукции выписываются расходные документы на отпуск материалов в производство, на оплату труда. После осуществления этих расходов они рассматриваются как расходы в пределах норм. Все отклонения в затратах от нормативных расходов оформляются специальными сигнальными документами (увеличивающая линия, другая внешняя форма). Для этого требуется дополнительное разрешение бюро нормативного учета. К отклонениям от норм относят также потери от брака. Путем суммирования нормативных затрат и отклонений получается себестоимость продукции.

За учетом готовой продукции и темпами ее реализации, за своевременным и правильным оформлением документов на отгруженную продукцию и за расчетами с покупателями обязан следить главный бухгалтер. Он должен контролировать также оперативное и полное выполнение договоров на поставку продукции покупателям.

Учет отгруженной продукции (сданных заказчику работ и оказанных потребителю услуг), в соответствии с упомянутым выше Положением по ведению бухгалтерского учета, осуществляется по полной фактической себестоимости, т.е. кроме производственных расходов в нем должны быть отражены остальные затраты, в том числе связанные с реализацией продукции. В рыночных условиях большое значение имеют формы договорных отношений между поставщиками и покупателями. Например, часть расходов по реализации продукции покупатель может взять на себя, равно как и часть рисков, связанных с транспортировкой и хранением на промежуточных складах. Поэтому бухгалтерский учет отгруженной продукции имеет несколько дополнительных тонкостей, обусловленных применением счета 45 "Товары отгруженные". В зависимости от условий договора в настоящее время указанный счет может включать или не включать в себя те или иные коммерческие расходы. Так например, если покупатель обязался компенсировать поставщику затраты на транспортировку, то они могут быть непосредственно включены в состав счета 45 "Товары отгруженные":

Например:

Д 45 - К 43 - списана производственная себестоимость продукции;

Д 45 - К 44 - учтены коммерческие расходы, оплачиваемые покупателем, где: счет 44 "Расходы на продажу".